About us

LIULIULIU Network Technology Co., Ltd. is a one-stop e-commerce service company that entered the industry in 2012, making it one of the earliest e-commerce incubation enterprises in China. Adhering to the business philosophy of "Customer first" the company has received widespread praise from customers and platforms for its excellent service results, becoming one of the most influential one-stop e-commerce service providers in the country.

Online consultationContact us

- NO.66 KUNLUN ROAD, XINBEI DISTRICT, CHANGZHOU, JIANGSU PROVINCE, CHINA

- 18915059180 Xiao Liu

- info@triliu.cn

- Working hours: 09:00 - 18:00

可口可乐:快乐肥宅水何以成“股神”最爱?

可口可乐:快乐肥宅水何以成“股神”最爱?

时至今日,要是论全球非酒精饮料界的 “扛把子”,可口可乐那是当仁不让。旗下坐拥超 500 个非酒精饮料品牌,阵容堪称豪华,产品畅销全球 200 多个国家和地区,所到之处,皆是粉丝无数。这次,海豚君就化身 “商业侦探”,带着大伙一起深挖可口可乐功成功背后的那些 “隐藏大招”,看看它到底是如何在竞争激烈的软饮行业始终屹立不倒,稳坐行业霸主的宝座的。

本篇作为可口可乐系列研究的上篇,咱们主打一个“历史回溯”,从“后视镜”视角定性梳理一下可口可乐早年在美国本土是怎么一路 “披荆斩棘”,拿下成功的以及走向全球化的征程中用了啥妙招一步步扩大市场份额,巩固软饮帝国的。

下篇海豚君则更多会从定量的角度入手探究可口可乐在不同发展阶段,到底是哪些因素在背后默默推动着估值一路水涨船高,并展望下可口可乐这艘 “巨轮” 在接下来还能驶向何方,尚有多大的成长空间。

以下是详细分析

一、可口可乐是一家怎样的公司?

1、可口可乐的业务版图大揭秘

身为投资者,想必大家对可口可乐这个名字早已如雷贯耳。不过,真要细究起它那庞大复杂的商业版图,或许不少人还只是一知半解。今天,海豚君就带着大家一起从商业视角重新认识下这家传奇公司,为后续的深度剖析打好基础。

根据可口可乐2023年财报,公司全年总营收457.5亿美元,净利润107.1亿美元,毛利率&净利率分别达到60%和22%,体量上无论是营收还是利润在软饮业务的公司里都是天花板的存在(百事虽然总营收高于可口可乐,但食品业务高达59%,折算软饮营收为375亿美元)。

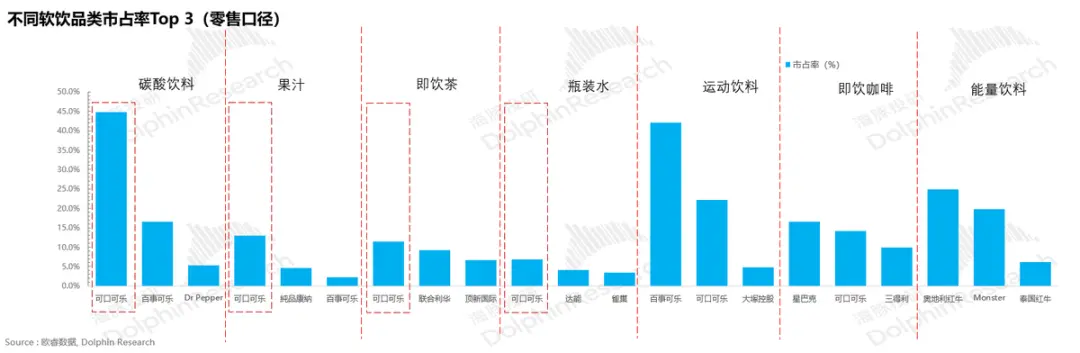

从业务品类来讲,可口可乐简直就是 “全能选手”,横跨了软饮料的各大品类。碳酸饮料、果汁、即饮茶、瓶装水这些领域,它都独占鳌头。运动饮料虽说稍逊百事可乐一筹,屈居第二,即饮咖啡比星巴克稍弱,位列其后,能量饮料靠着控股 16.7% 的 Monster也能在红牛之后当个 “龙二”。

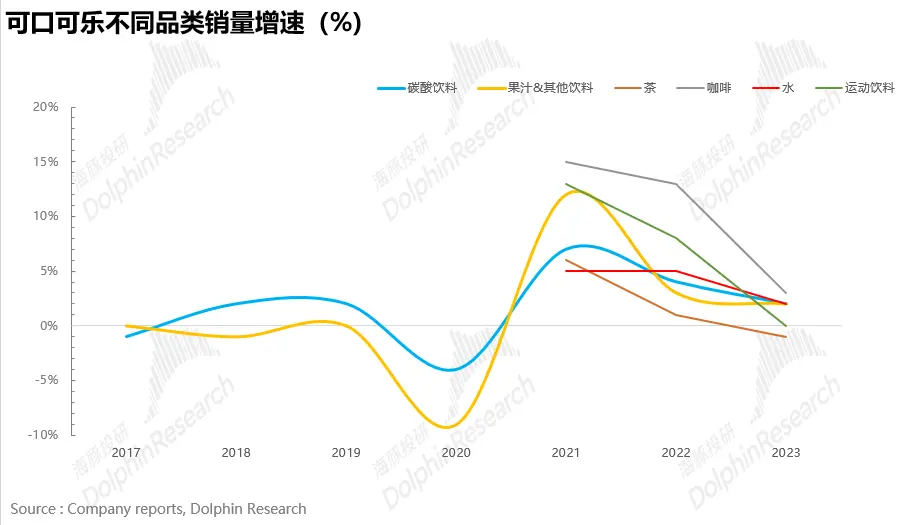

从可口可乐自身品类占比情况看,虽然近年来消费者健康意识觉醒导致碳酸饮料大品类增速有点“拖后腿”,但仍然贡献了可口可乐64%的销量,是公司妥妥的基石业务。在坚守碳酸主业的基础上,公司也及时抓住了非碳酸饮料快速增长的趋势,逐步向全品类软饮转型。从下图可以看出水,运动饮料,即饮咖啡近年来增速较高。

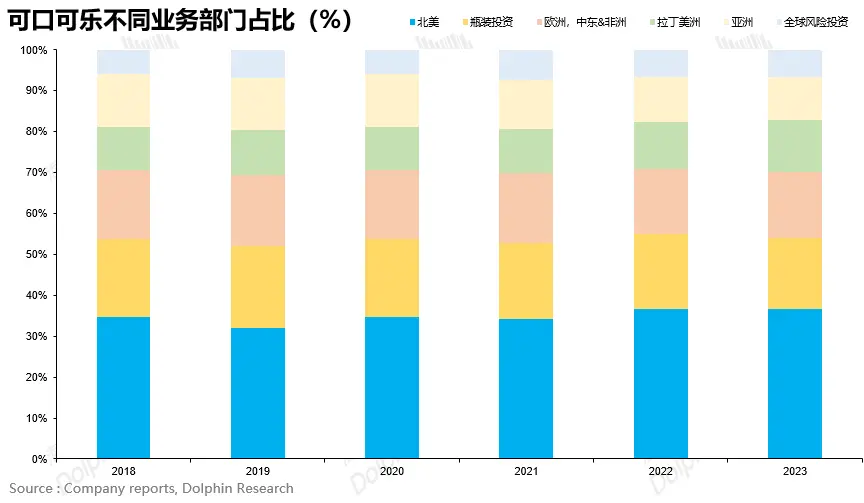

从地域划分上看,可口可乐堪称 “均衡大师”,在各大洲都业务,妥妥的跨国巨头范儿。北美地区本土业务仅占37%,近年来,得益于可口可乐全品类战略的推进,公司在北美地区不断拓展产品品类,增加非碳酸饮料的业务布局,“大本营”的营收占比有所回升。

综合这些信息,我们不难看出可口可乐是一家业务全球化,品类多元化的“软饮航母“,体量大且利润厚,是名副其实的”软饮一哥“。

2、可口可乐的商业模经历了怎样的转变?

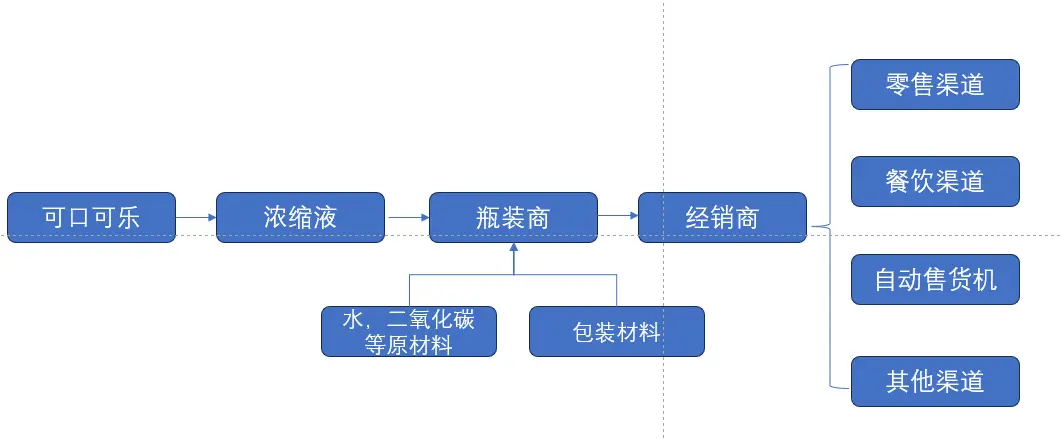

要说可口可乐的商业模式,那可是牢牢握住了产业的命脉,可口可乐独创的特许经营模式是核心。在这套模式里,可口可乐专心搞产品研发、品牌打造, 而生产、销售这些重资产环节就交给特许经营的瓶装商去打理。

具体来说,可口可乐一门心思生产浓缩液,做好了就卖给瓶装商,瓶装商再按照公司给定的高标准,加上水、二氧化碳、甜味剂等物质装瓶后推向市场各个渠道。这个巧妙设计给可口可乐的全球化扩张奠定了良好基础:

一方面,公司可以对旗下众多产品的生产和销售环节进行严格把控,确保所有产品都符合公司的品牌形象和质量标准,使得消费者无论身处何方,在购买可口可乐公司旗下的各类饮料时都能保持相对一致的品质和口感。

另一方面,特许经营模式的运用使得可口可乐无需自行投建大量的生产工厂和销售渠道,大大降低了生产和运营成本,可以更加灵活地应对当地市场的变化。此外,最关键的是,从价值创造的角度看,浓缩液可是价值链的核心,生产利润率高到吓人,能达到 50% - 60%,跟装瓶环节(10% - 15%)、下游流通环节(40%左右)一比,话语权稳稳在手,轻轻松松就能掌控整个特许经营网络。

Source:公司公告,Dolphin Research

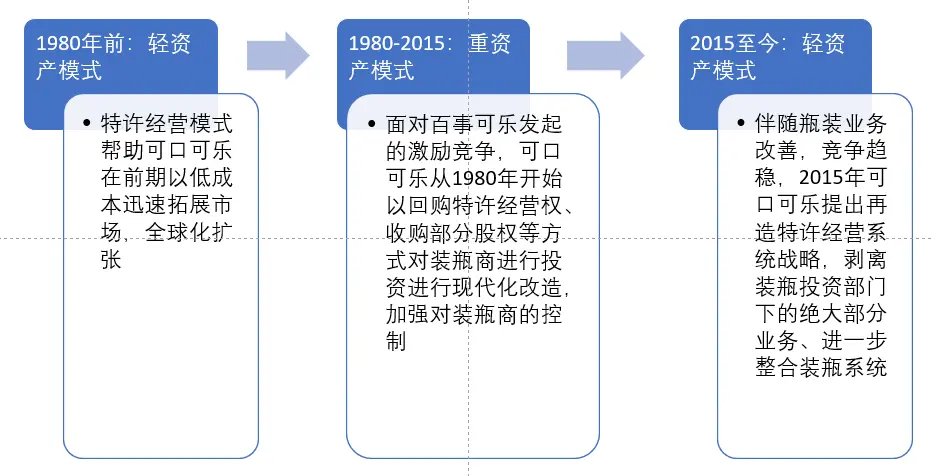

理解可口可乐的特许经营模式是我们分析其商业模式的核心,不过,可口可乐这一路走来,商业模式可不是一成不变的。在全球化进程里,它经历了轻资产 - 重资产 - 轻资产两轮重大转变,核心差别在于不同阶段特许经营比例的调整。

1980年以前:轻资产+特许经营助推可口可乐完成了全球化迅速拓张:1920年,可口可乐在海外开启特许经营,通过与海外当地瓶装商合作,可口可乐迅速在全球铺开其高效的品牌传播网络,但彼时合作的瓶装商良莠不齐,其中不乏一些小瓶装商在质量管控、资金体量上存在短板,此阶段可以理解为可口可乐的全球化野蛮发展期。

1980-2015年:逐步收回特许经营权,成立瓶装投资部门。1980年,面对百事可乐的激烈竞争,为了对生产、销售环节有更强的掌控力,提升战斗力,可口可乐开始收购整合小型装瓶商,形成战略装瓶商。

可口可乐持股的瓶装商业务比例也从1981年的18%提升至1998年的66%(1986年可口可乐把前期收购的北美&西欧瓶装厂剥离作为可口可乐瓶装公司(CCE)上市)。

2006年可口可乐成立瓶装投资部门BIG(Bottling Investments Group)并继续收购表现不佳的瓶状厂并加以改造,确保其持续输出高质量产品。此阶段公司通过加强对瓶装厂的控制转为重资产运营模式,生产、销售流程得到优化,运营效率提升,但是大规模投资瓶装厂也带来个大问题——资本回报率大幅下滑,ROE 从原本的 40% 一路掉到 24% 左右。

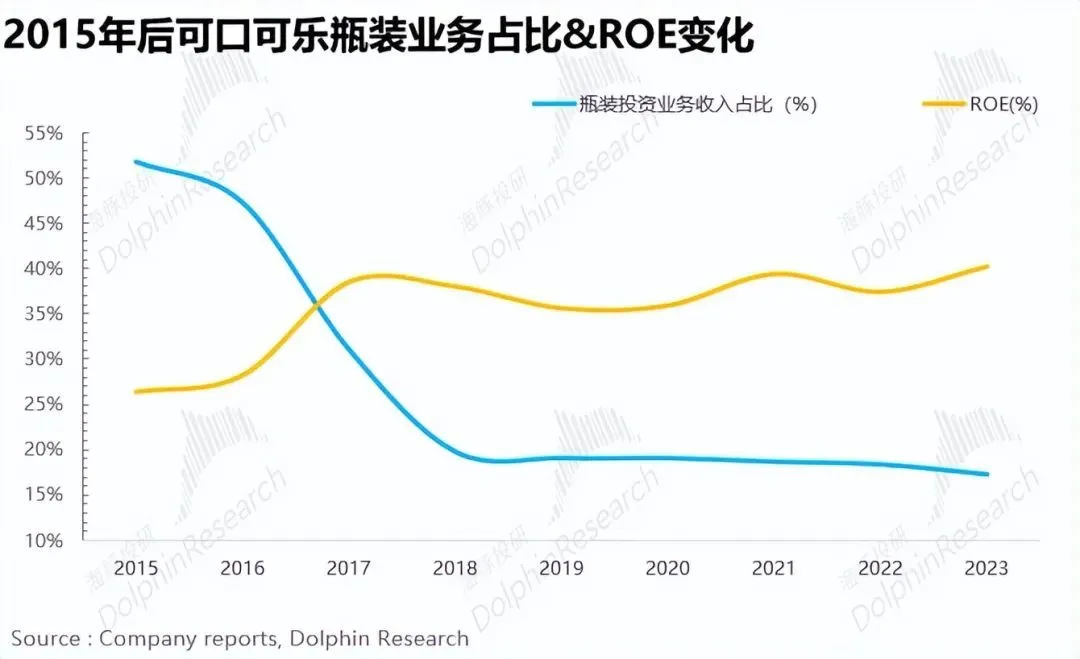

2015年至今:再造特许经营系统,回归轻资产运营。随着前期对瓶装商业务改造,运营效率提升,2015年可口可乐大手一挥,提出再造特许经营系统战略,剥离装瓶投资部门下绝大部分业务、进一步整合装瓶系统,重回轻资产运营模式。

这一回,跟早年“野蛮生长”的轻资产模式可不一样了,经过整合,留下来的都是渠道广、资金足的大瓶装商,内部协同作战能力更是上了好几个台阶,ROE 也重回 40% 以上。

Source:公司公告,Dolphin Research

销量驱动到利润驱动,高度绑定瓶装商。除了资产运营模式的大转变,浓缩液定价模式的调整也暗藏玄机。以前,可口可乐卖给瓶装商的浓缩液价格是固定的,营收增长全靠销量 “硬撑”。

步入 21 世纪,随着碳酸饮料增速放缓,公司脑筋一转,跟瓶装商签了新定价体系,浓缩液价格改成浮动制,按瓶装商在公司收入贡献的百分比来定价。这么一调整,可口可乐和瓶装商的利益更加高度绑定。

二、可口可乐的护城河,稀缺性,成长性何在?

前文海豚君带大家梳理分析了可口可乐的业务版图和商业模式,不得不说优秀的商业模式是可口可乐成功的基石,下面我们从消费品公司三因素(产品、品牌、渠道)再深挖一下可口可乐长盛不衰的秘诀。

1、产品力:“三板斧”铸就核心竞争力

1)独特口感+轻成瘾性,复购 “发动机”:

但凡消费品公司能站稳脚跟,背后肯定离不开过硬的产品。可口可乐也不例外,它的核心产品就是神秘的浓缩液。浓缩液配方堪称一绝,多种特殊成分精妙配比,相互作用之下,就诞生了可口可乐独一无二的风味、香气和口感。

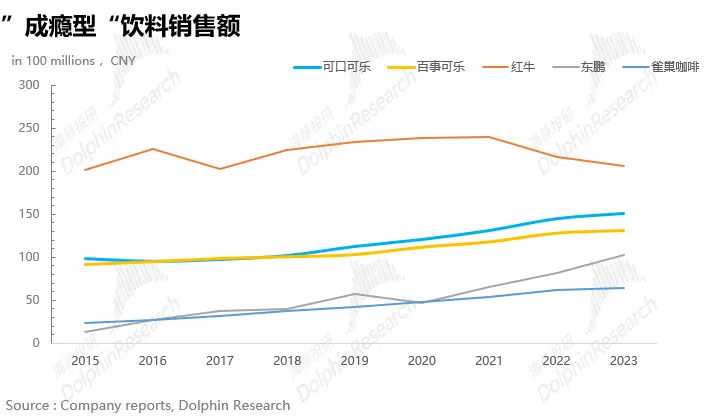

而且自从1886 年可口可乐诞生起,这配方就被当成顶级商业机密,捂得严严实实,从未公开过。再加上成分里巧妙添加了咖啡因,既能提神醒脑,又能缓解压力,还带着点轻成瘾性,消费者一旦尝过,就容易被轻松 “拿捏” ,复购率蹭蹭往上涨,产品生命周期自然就被拉得很长。

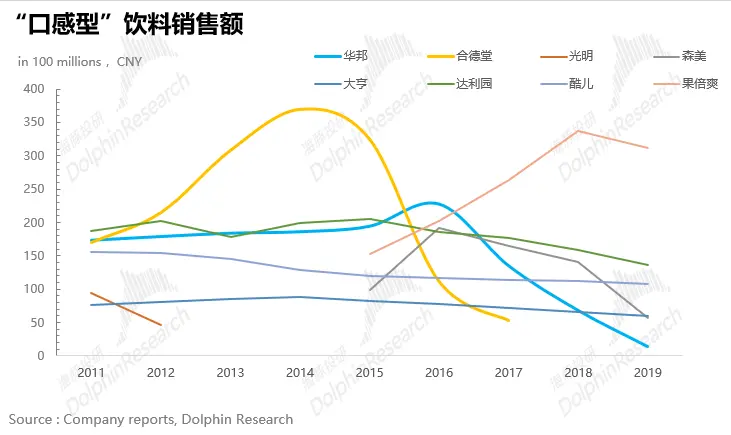

此外,海豚君在研究软饮料品类时发现,带咖啡因、有成瘾性的软饮料,就像自带光环,天生就有爆款潜质,生命周期长不说,还特容易打造出大单品。根据欧睿数据,可口可乐、百事可乐、红牛,单个品牌销售额轻轻松松破百亿;而反观那些果汁品牌,消费者口味飘忽不定,忠诚度低得可怜,能有超5亿销售额的单品都屈指可数,生命周期也是转瞬即逝。(这里就拿中国市场销售情况举例)

2)定价亲民,美国大众消费品的代表。

定价策略上,可口可乐从诞生就铁了心要做大众消费品,定位非常精准。1886年推出时单价仅为5美分,明显低于当时市场主流饮料7-8美分的单价,这实惠的价格瞬间吸引一大波消费者 “入坑”。

此外,在随后的70年中,可口可乐一直保持着5美分的定价,这种长期稳定的价格策略就像给消费者吃了颗 “定心丸”,让大家形成了牢固的价格预期,对品牌的信任度、忠诚度也是与日俱增。

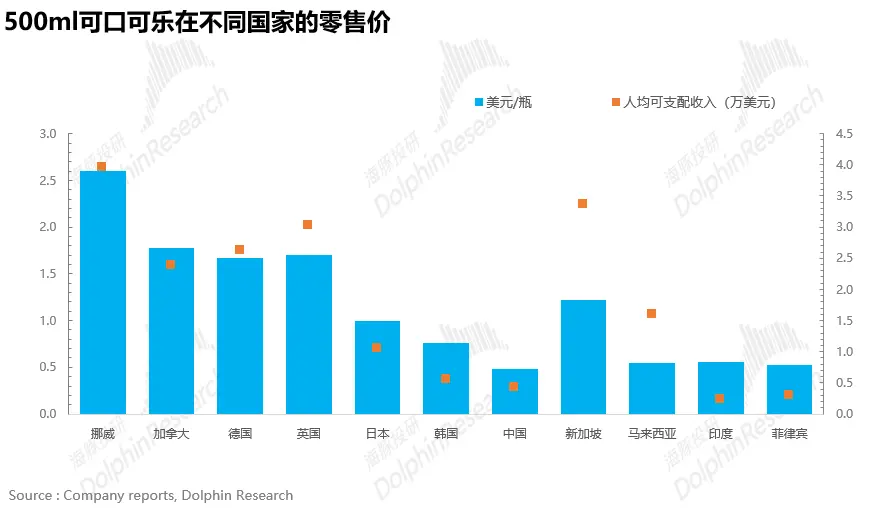

走出美国本土,可口可乐也没 “掉链子”,充分考虑了不同地区的收入水平、消费环境,因地制宜制定零售价格。

瞅一眼各国售价就明白,基本跟当地人均可支配收入呈正相关,欧美地区经济发达,价格普遍比亚太地区高一些。

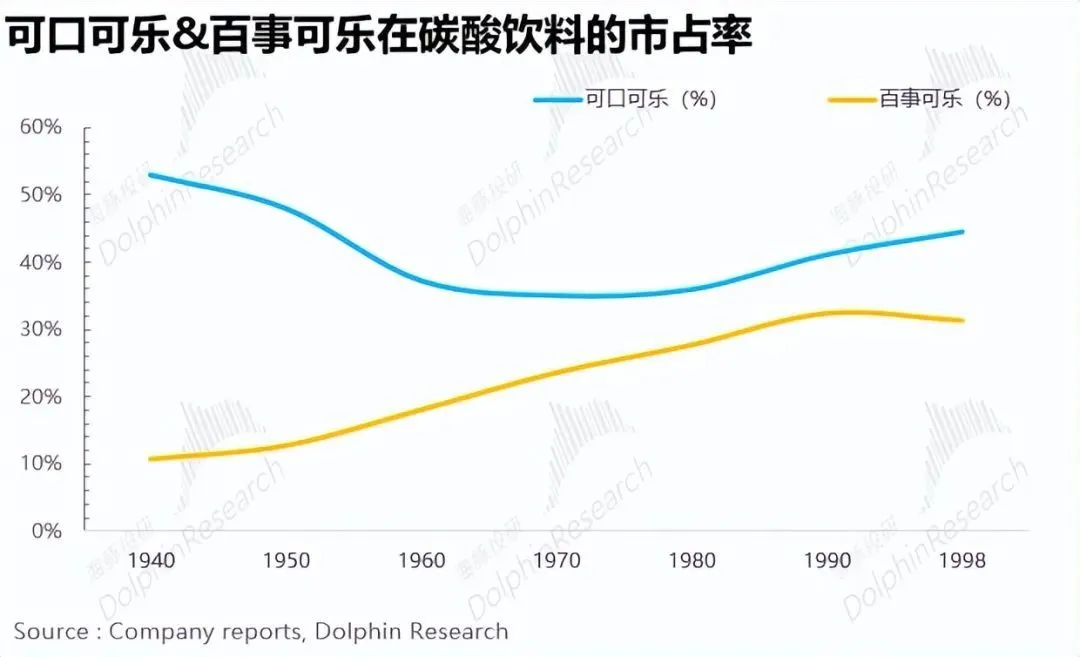

3)灵活应变,多元发展破局,从可乐到碳酸,从碳酸到全品类。回顾可口可乐的发展历程,公司前70年都在一门心思搞大单品战略。可到了1930年代,大萧条来袭,百事可乐趁机挑起价格战,喊出 “同样价格,双倍享受” 的口号,把大批价格敏感型消费者收入囊中。

再加上1960年代聚焦年轻人市场,打造年轻化品牌形象,百事更是吸粉无数,1940 - 1970 年这 30 年间,百事可乐市占率从 10.8% 一路飙升到 23.6%,可口可乐市占率则从 53% 一路下滑到 35%.

面对百事的竞争,为了巩固市占率,可口可乐开启多元化战略,兵分两路:

a)一是拓宽碳酸饮料品牌矩阵,1955 年、1962 年、1963 年先后孵化推出橘子味的芬达、柠檬味的雪碧、低糖的 Tab,1982 年更是首次延伸旗舰产品可口可乐的产品线,推出健怡可口可乐。

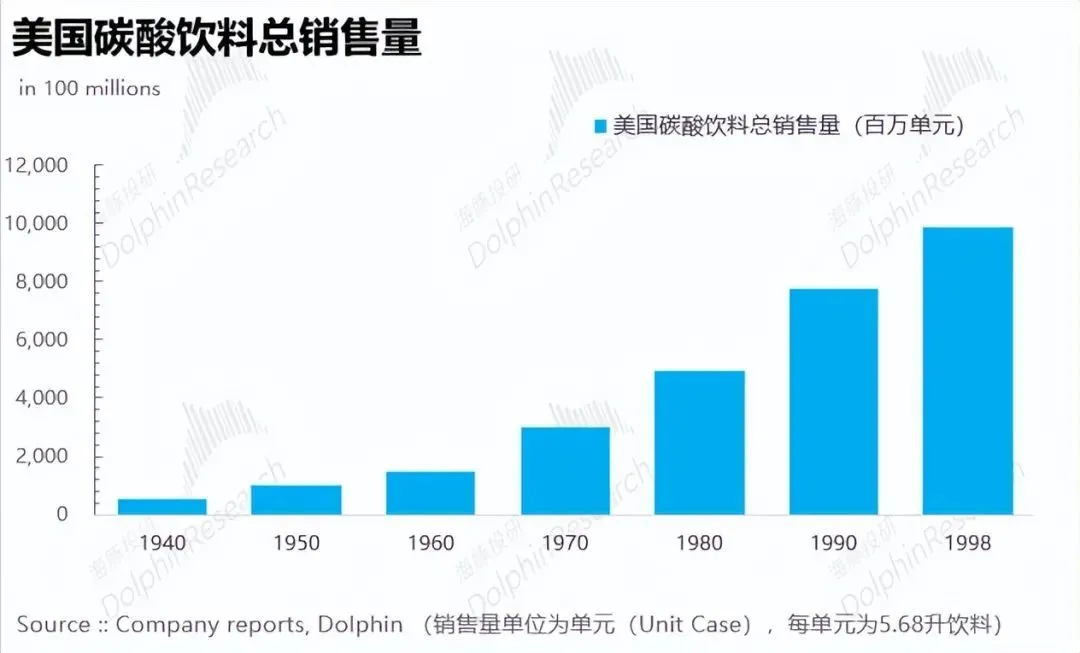

这一番操作下来,不仅公司在碳酸饮料的市占率止跌回升,还顺带拉动了整个美国碳酸饮料市场一路扩张,1950 - 1998 年这 50 年间,销量足足增长近 10 倍。

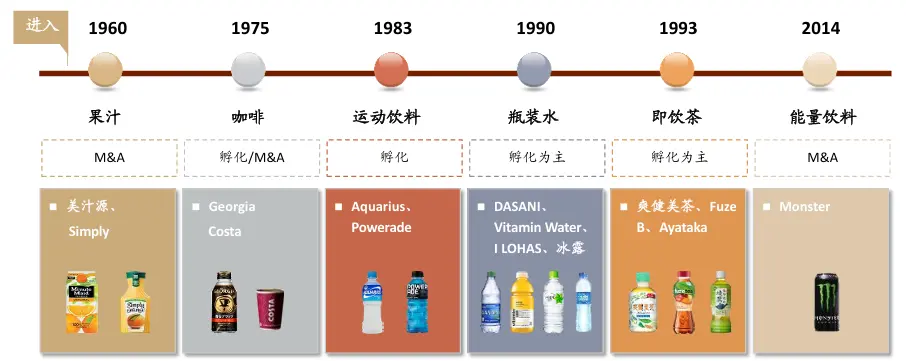

b)二是进军非碳酸饮料领域:可口可乐1960 年收购美汁源,成功敲开果汁市场大门,品类多元化征程正式启航。此后,公司双管齐下,外部并购与内部研发两手抓,陆续进军果汁、咖啡、运动饮料、瓶装水等多个赛道。

进入 21 世纪,碳酸饮料增速放缓,功能性饮料、瓶装水市场却如日中天,可口可乐瞅准时机,加快品类多元化步伐。2017 年,更是放出豪言要做全品类饮料公司,如今非碳酸饮料收入占比从 2000 年的 11% 一路涨到 30% 以上。

Source:: Company reports, 中金公司研究部

总结起来,可口可乐就是以超级大单品为根基,通过拓品牌、增品类,从人群、口味、消费场景等多个维度精细打磨,实现目标人群全覆盖,业绩也能稳中有升,成功穿越市场周期的风浪。

2、品牌端:俗话说 “酒香也怕巷子深”,要是说独特口感、轻成瘾性给可口可乐筑起了产品护城河,那世界级的营销力才是它成为百年品牌、经久不衰的关键 “密码”。要形容可口可乐的营销之道,一句话概括就是:持续创造、维持条件反射,把消费者心智牢牢攥在手里。

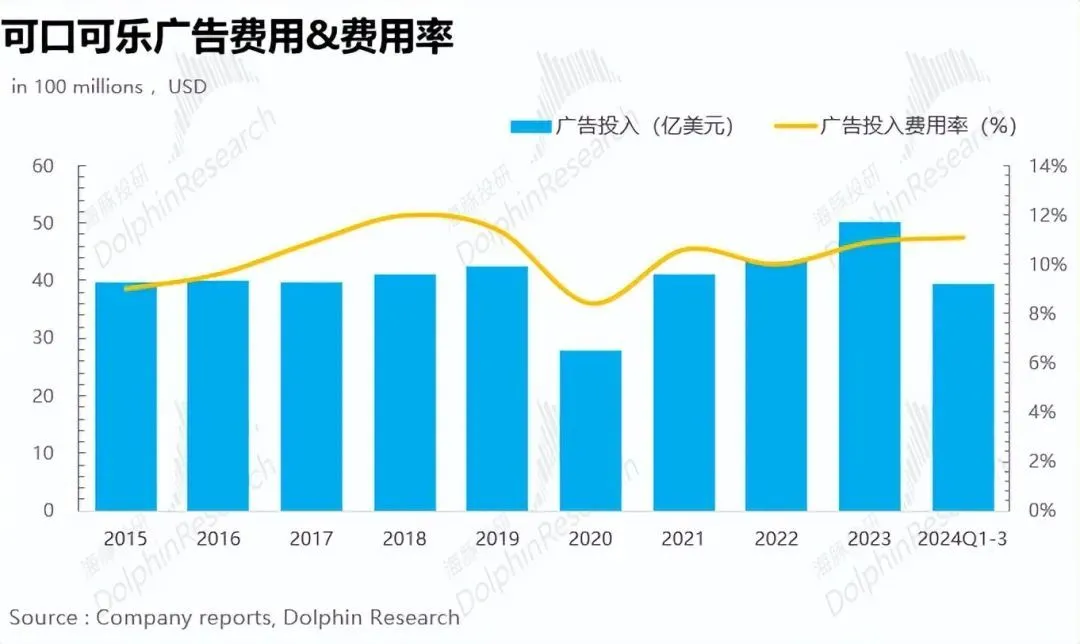

1)高举高打,重品牌,强营销。可口可乐打成立那天起,在营销上就没低调过,一直是高举高打。复盘近些年广告投入,除了 2020 年疫情突袭,不得已削减了广告投放,其余年份那都是“大手笔”,广告投入轻轻松松超 40 亿美元,广告费用率超 10%,跟百事可乐、其他快消品公司一比,简直就是 “财大气粗”。

不管是电视、报纸、杂志这些传统宣传阵地,还是社交媒体、搜索引擎这类新兴渠道,随处都能瞧见可口可乐的广告身影。而且,人家可不只图个广告量大,还特别注重投入产出比,据 WARC 统计,2019 - 2021 年期间,可口可乐每投 1 美元广告,利润就能提升 7%,这营销效果也是杠杠的。

2)营销是花把式?其实是真本事。海豚君仔细梳理了可口可乐各个阶段的营销重点,发现它可太会 “看菜下饭” 了,总能紧密结合时代特征、社会热点、主流消费群体,搞针对性营销,营销模式还不断与时俱进。但不管咋变,核心始终是跟消费者深度链接,把消费者心智占得稳稳当当。

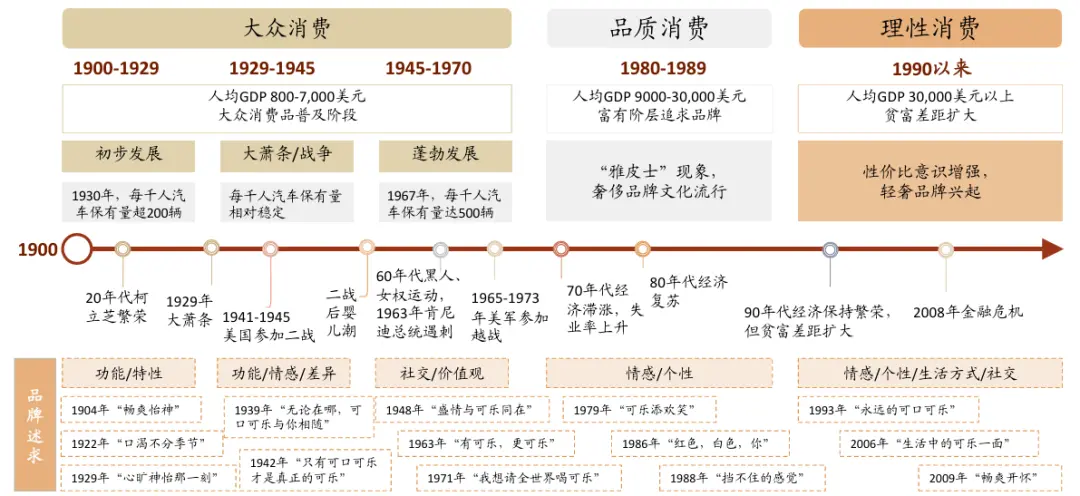

1920-1940年:一战刚结束,美国经济复苏,大家工作、生活节奏加快,满脑子都是追求快乐、逃避压力。可口可乐瞅准时机,主打 “轻松愉悦”,突出产品 “畅爽提神” 的功能性。电视广告里,聚会、节日等欢乐场景中,可口可乐那可是绝对 “主角”,出镜率超高。到了 30 年代大萧条,更是乘胜追击,深化 “快乐” 品牌形象,还创造出经典的白胡子、笑盈盈的圣诞老人形象,成功将“快乐”这一品牌形象根植于消费者心中。

1940-1970年:二战爆发,时任CEO迅速抓住商机跟军方合作,把可口可乐打造成军需品。承诺无论成本多高,都要让穿制服的军人花 5 美分喝上一瓶可口可乐。广告画面里,可口可乐在军队中随处可见,国内民众一看,爱国情怀瞬间被点燃,可口可乐也顺势融入美国文化,借着美军走向世界各地,培养了全球消费者的口味习惯、品牌认知。战后全球扩张那叫一个顺风顺水,品牌影响力呈几何倍数增长。广告词 “只有可口可乐才是真正可乐” 一喊出,凸显自身特殊性、领导地位的同时,与美国文化的连接也愈发紧密。

1980-1989年:美国步入品质消费时代,可口可乐紧跟潮流,围绕 “积极、快乐” 的个性与生活方式做文章,大力推广品牌,反复通过 “America's real choice”“Look up, America” 等广告语,把品牌与美国国家形象紧紧捆绑,彻底扎根美国文化。

1990至今:1990年后,美国消费渐趋理性,可口可乐也跟着变,用 “Always Coca-Cola” 等标语巩固行业领导者地位,不断向消费者传递快乐、真实、享受的感觉。

Source:: Company reports, 中金公司研究部

3、渠道端:构建全球最大分销网络

历经130多年风雨洗礼,可口可乐打造出全球最大的饮料分销系统,足迹遍布超 200 个国家和地区,“无处不在” 就是它渠道策略的核心要义。那这纵深且稳固的销售网络到底从何而来?

1)携手瓶装商,全方位支持

整体而言,可口可乐的渠道分销高度依赖深度合作的瓶装商,而且在渠道开拓全程给予全方位扶持。前期,帮忙瓶装商做市场调研,一方面深挖各市场消费者喜好、购买行为,另一方面协助挑选靠谱的经销商、物流商,搭好高效销售网络的 “架子”;中期,依据不同市场渠道特点,量身定制促销策略、宣传方案,物料、费用支持也安排得妥妥当当;后期还不忘定期给瓶装商的销售人员搞专业培训,提升业务能力、服务水平,让渠道维护、开拓都顺水推舟。

除了与瓶装商共同开拓的渠道外,可口可乐在一些特定市场或地区也会设立自己的直营店或销售点,对于一些大型连锁零售、餐饮等重要客户,可口可乐公司也会直接签订成品饮料供应协议。以北美地区为例,可口可乐在北美地区的销售渠道可以分为传统零售渠道、餐饮渠道、自动贩卖机渠道以及电商渠道。

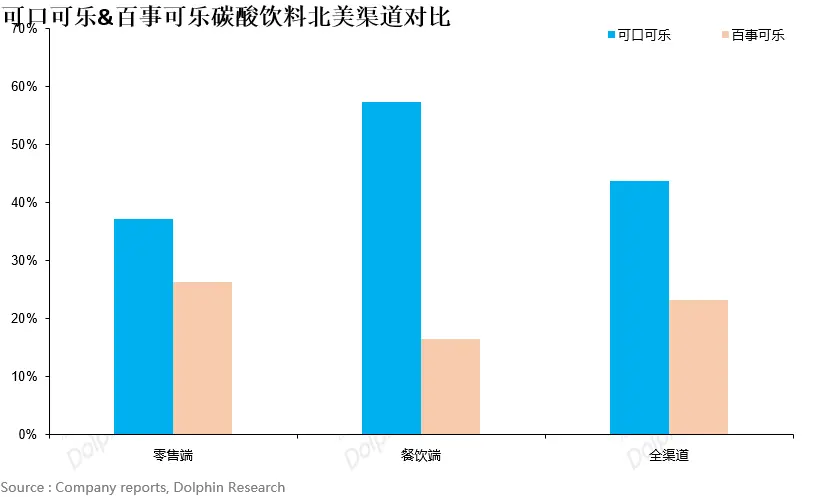

早在上世纪 70-80 年代,公司就与以麦当劳、Subway、Burger King为代表的主要的快餐巨头达成战略协议,快餐巨头在美国及国际市场实现门店扩张过程中亦帮助可口可乐实现了在餐饮渠道的快速扩张。2019年美国碳酸饮料市场,可口可乐在餐饮渠道上市占率高达57%,远高于第二名百事可乐的17%。

2)灵活多变,因地制宜

可口可乐的渠道模式还有个大优点 —— 灵活!不同时期,渠道管理策略跟着变;各国国情不同,渠道政策也能创新调整。

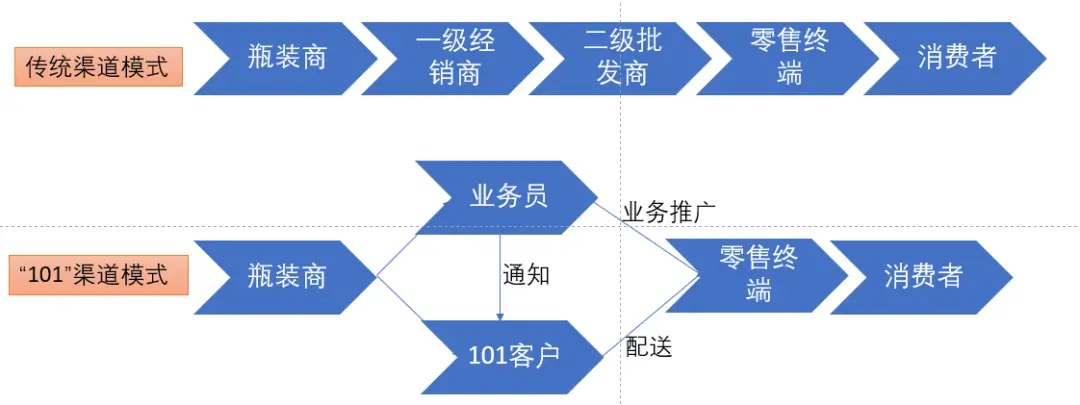

就拿中国市场举例,2000 年初,国内市场渠道单一又分散,要是全靠可口可乐自己的物流配送去服务那些零散、销量低的终端客户,运输成本、仓库成本得高到吓人。于是乎,公司灵机一动,推出 101 系统:瓶装商在区域内找一家一级经销商当伙伴(101 客户),让 101 客户负责配送产品,瓶装商则派业务员负责全渠道业务推广。

这种模式相当于区域精耕,跟传统渠道模式一比,省掉二级批发商环节,把一级经销商定位成配送商,这么一来,可口可乐自身物流、配送成本大幅降低,渠道发展初期还能靠业务员直控终端,实现精细化管理。

后来中国经济腾飞,渠道终端业态愈发丰富,连锁超市、便利店等 KA 渠道,餐饮、KTV、酒吧等即饮、特通渠道纷纷崛起。可口可乐反应迅速,渠道策略马上从区域精耕切换到渠道精耕,业务员分工也跟着调整,从按区域划分改为按渠道划分,专业化程度大大提高。

Source:: Company reports, 海豚投研

小结:可口可乐——一直被学习,很难被模仿

梳理完可口可乐,有一个清晰地感受是,“可口可乐很常见,可口可乐也很独特”。常见到它把可乐做成了全球的消费品,公司的名称直接就是一个消费品品类的代名词。但它也独特或者说壁垒深厚到,这么大一个消费品的品类,找不到一个像样的卖可乐的非美品牌。

它作为大众消费的必需品,有两个非常独特的特征:谜一样的“浓缩液”,和高度分工的商业设计(产品研发与产品生产、经销的精准切割)。

首先,浓缩汁的把控,让可口可乐很难被模仿(除了一个本土玩家百事,海外市场无论做得多大都没有对手),教育完了市场,也能守得住市场。

其次,饮料的精华浓缩液从整个生产分离出来,强自控之后,瓶装厂和经销商的合作的体外资产可以让它快速以本地化成本(当地材料、当地人工)全球拓展,定价上也能做到足够接地气。

这两个设计基本保证了a. 产品很难被模仿;b.同一产品,一地一价,定价足够接地气,用碳酸饮料这个超大品类搭建出了完整的品牌营销、制造和渠道能力。

在碳酸产品、流量和营销能力底座牢固的情况下在全球各地多品类拓展,无论是自主研发还是体外买买买,都是顺理成章的事情。

而海豚君所看的多数消费品,品类开拓成功之后,都有无数个竞争对手挤进来,而且这些对手盲品时,感觉不到产品的太大差距。

虽然早过了成长期,在海豚君目前所看的消费品当中,可口可乐算是不仅有内核超强的尚方宝剑,而且每个能力都还能打的六边形战士,绝对是罕见壁垒深厚的消费品公司了。

特别声明:“本文转载于凤凰网”

Previous article:中国车企未来仅存五六家 你还敢买小众汽车品牌吗

Next article:No more

Top News