回顾人类商业史,“商业的秘诀在于发现财富” ,追随金钱涌动的方向是亘古不变的真理。

8月8日,京东宣布投入不低于30亿元,以实现百亿补贴项目对美妆商品实现全品类覆盖,补贴投入后,京东所有百亿补贴的美妆产品预计降价10%至30%。

这已是今年以来,京东对美妆类目的第二次补贴了。今年4月,京东首度加码百亿补贴,彼时京东的选择是加补2亿元赠品,同样也选择的美妆类目。

京东看到了什么?

01 消费真相:女性决定消费

根据埃森哲的数据, 中国拥有4亿年龄在20岁至60岁的女性消费者,在她们手里,每年掌握着高达10万亿人民币的消费支出 ,这一规模接近欧洲德国、法国、英国零售市场的总和。

再结合身边具象例子,我们几乎可以得出结论:中国女性群体正在成为消费回暖的最强动力。

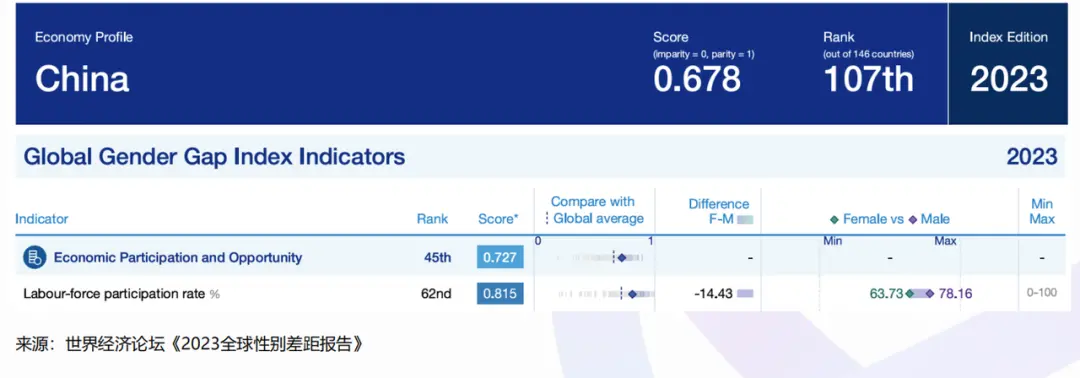

1、与整体的悲观情绪相悖的是,中国职业女性就业前景相对乐观,为个人消费提供了基础的来源 。我国拥有全球最多的职业女性,中国女性劳动参与率(63.7%)远超国际平均水平(47.3%) ,中国就业女性人数占全球女性总就业人数的24%( 国际劳工组织2023年 )。

2、值得注意的是,中国女性除了为自己的消费做决策外,还在家庭消费场景中掌握着决策权。2020年《瑞银投资者观察》报告数据显示: 全球受访女性中,58%会将财务决策的主动权交予配偶,在中国内地只有14% 。

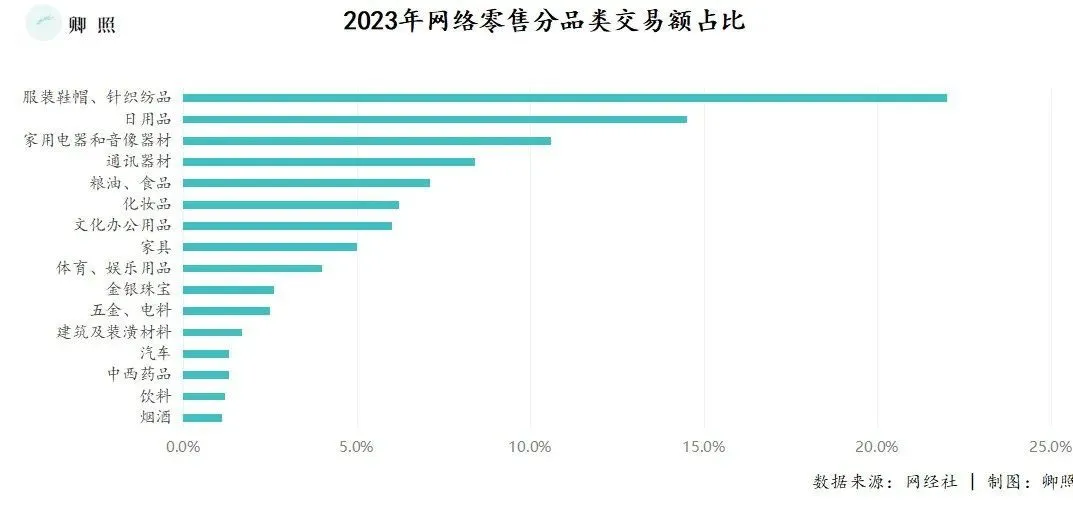

3、这些乐于亲自管理个人和家庭资产的中国女性,牵引出各大电商平台热门品类的大致轮廓:

2023年网络零售品类交易数据显示,排次靠前的品类中,服装鞋帽、针织品、化妆品、金银珠宝中女性受众形象呼之欲出;而除此以外的热门品类,如日用品、家用电器、粮油食品、娱乐用品甚至是 汽车等以家庭为主要消费单位的品类,买/不买、买哪个的决定权往往也掌握在女性手里。

这正印证了市场流行的那句,“打动女人的心,钱会跑进你的口袋里”,至此,也难怪就连巴菲特,都抵挡不住这一趋势,开始建仓做女人生意的美妆品牌Ulta Beauty。

至此,和巴菲特想到一块儿的京东,选择补贴美妆的逻辑得以显现:女性消费者手中,掌握着消费市场的主要预算。因此,女性用户是电商平台在存量时代所将争夺的终极优质资产。

02 京东的一步好棋

而此次京东对女性消费品的大手笔补贴,显然意在通过吸引具有高消费活跃度的女性消费者,来带动平台交易活力,而这正是京东目前的短板,面对前有淘宝、后有拼多多、抖音的电商之战,京东补足短板的需求也愈加迫切。

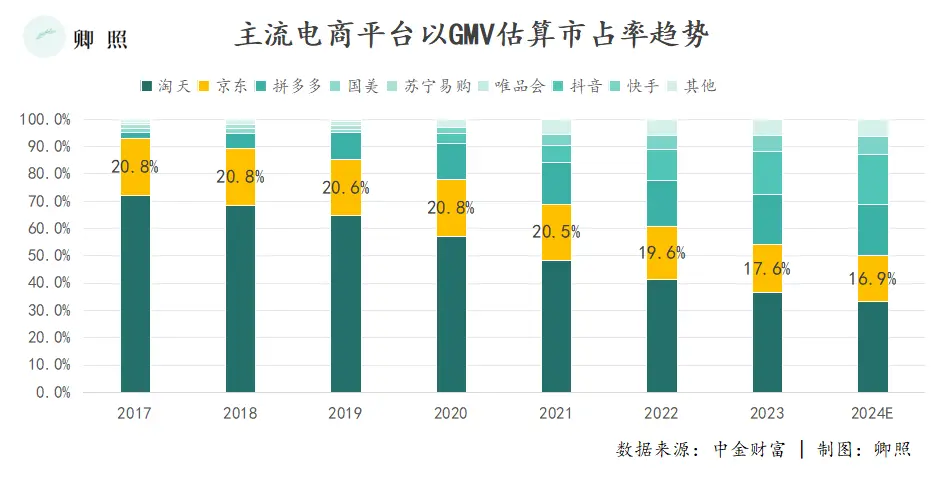

首先,近年来的电商大战中,京东正处于掉队之势:

虽然国内主流电商平台的整体竞争格局,正从一超多强转型为多巨头割据,老牌电商平台都不好过,其中京东无疑处于尴尬地位。

比上,淘天2023年以36.5%的市占率仍盘踞第一,短期内不会交棒他人;比下,拼多多的成长速度唯有恐怖二字。往后看,直播电商领头羊抖音虎视眈眈,眼看也要在今年冲击第三名位置。

往前看则更为惨烈,两个月前的618,各平台使劲浑身解数不玩套路玩补贴,也没能挡住下滑之势,今年618全网销售额勉强站上7428亿元,较去年的7987亿元下降了7%,电商市场显然进入了存量期。

究其根本,存量竞争中掉队式微的一个重要原因便在于“过于刚猛,不够温柔”:

众所周知,长期以来,京东的资源禀赋主要集中在以家用电器( 618市占率约50% )为核心的3C领域,但家用电器更换周期长,与此相关的房地产市场又不景气,总的来说家电市场容量无论是占到大市场的份额,还是个体增速都并不算乐观。

京东想要改变现状,获取更多的增量,就迫切需要打开禀赋围栏,突破并吞并更多“外面的世界”。

图片来源:商指针

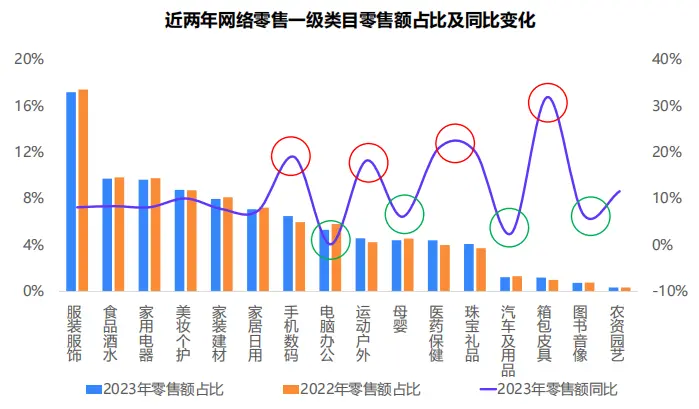

大盘的情况显示,从服装服饰、到食品酒水、再到美妆个护和家居日用,甚至是家用电器,背后的女性决策者形象跃然纸上,而吸引女性消费者驻足,就是京东正是当下京东需要补足的短板所在:

AquestMobile GROWTH用户画像标签数据库显示,2024年5月20日-5月31日,淘宝、拼多多和京东的高粘性用户中,女性用户占比分别为68%、64.1%和41.7%,抖音的女性消费者更是达到了74%。

对此已有警觉的京东,在2023年财报中就曾指出,2024年的主要目标为重新提高日用品销售占比( 2022年占营收比33%,2023年占比30% ),以扩大市场渗透率。

化妆品动辄90%的女性消费者构成,40%的品牌复购率( 珀莱雅2023年 ),已经成为女性社区的品类代表,自然成为京东意图触达女性消费者的最佳选择,显然这一次京东将创造新增量的希望寄托在了女性消费者身上。

03 潜在的挑战

顺滑的补贴逻辑之上,是京东高效的执行能力,四个月两次重点点名美妆品类,大手笔补贴,将美妆单独作为一级索引类目。

但我们不由得好奇,如此看重的美妆,能为京东带来幸运女神的光顾吗?

我们认为,补贴之下,京东的美妆品类的订单数会在短期迎来一次涨潮。原因在于,电商之战进入白热化,同质化商品的供应中,价格直接决定销量。

截至2023年12月,中国网络购物用户规模已经达到9.15亿人,电商们的竞争格局从一超多强转型为多巨头割据告诉我们,这些用户已经习惯了在不同的购物APP中切换,来寻找质价比。

《中国美妆消费者购买习惯与需求洞察白皮书》也指出,消费者平均每年去2.4个线上平台购买美妆产品,比起依赖单一渠道,她们更相信货比三家。所以,补贴之下的大幅度降价,必将能为京东吸引来一些女性消费者。

另一个值得思考的问题是,补贴总有结束的一天,那时这些前来购买化妆品的女性消费者会继续留在京东吗?

现在看来,这取决于京东在接下来的流量高峰期,能否解决两个问题:

第一个是品牌的“后顾之忧” 。目前来看,京东APP美妆类目下,有五个品牌栏,分别为IPSA、香奈儿、迪奥、SK-II和雅诗兰黛,点进去都是品牌的京东自营旗舰店。

以香奈儿为例,热门产品“山茶花洗面奶”在京东自营旗舰店的价格是原价500元/150ml,补贴后到手价是480元/150ml,京东国际美妆专区价格更是触及419元/150ml,都低于同期天猫旗舰店的原价。

用光子星球报道中品牌运营的话说,“因为采销模式,京东自营可以视为to B业务,相当于平台包销我们的货品,没有平台费,只吃品牌毛利。但品牌们在天猫的生意算作to C业务(零售)。”

在比价便利性越来越高的语境下,平台常常要求品牌承诺“全网最低价”,来锚定价格,以防失去价格竞争力。京东这种自营模式虽然免除了品牌们面对其他品牌的为难,但却让品牌进入了另一种尴尬:

首先是利润空间 ,今年7月,我国化妆品零售额245亿元,同比下滑6.1%,为近十年降幅最高的一年, 存量之内,转而向京东购买(to B)同品牌的消费者势必会挤压其他渠道(to C)的用户,多一道中间商的京东自营显然会压缩品牌毛利。

其次是品牌调性 ,从各品牌的宣传物料、涨价频率,就可以看到美妆品牌对于高端化的执着,大额度补贴是否会影响品牌形象,是他们不得不考虑的事情。

第二个是女性消费者的情景逻辑问题 。

淘宝的长处在于品类齐全,提供了一套可以尽情检索和浏览的货柜,带着购买目的的时,淘宝占据消费者选择的优先级;抖音的长处则在于内容和算法,闲暇时间浏览短视频,也能在合适的时间接受“不期而遇的投喂”。

二者各自的禀赋,构成了留住消费者的原因,这又反过来引致越来越多的商家入驻。当前环境下,服务女性消费者的情景逻辑,京东却是缺失的,也是其变革与复兴的当务之急。

以上,30亿元“讨好”女性,是京东的一步好棋。对于京东而言,这无异是一次精准的杠杆行为,有望撬动市场期待已久的GMV增长。一定程度上,我们亦倾向视此动作为一个标志——京东在历经浮躁跟随之后,开始理性深度审视市场竞争主要矛盾,逐渐回归自己的节奏。

一步好棋之后将走多远,决心之外,京东还有更多的专业事情要耐心耕耘。就此会否引发其基本面嬗变,作为投资者,我们仍需审慎追踪与观察。